![Health Insurance [image source: www.deskera.com]](https://sp-ao.shortpixel.ai/client/to_webp,q_glossy,ret_img,w_360,h_180/https://insurtechindonesia.com/wp-content/uploads/2025/06/Health-Insurance1-360x180.png)

PENJELASAN ATAS

PERATURAN OTORITAS JASA KEUANGAN REPUBLIK INDONESIA

NOMOR 23 TAHUN 2023 TENTANG

PERIZINAN USAHA DAN KELEMBAGAAN PERUSAHAAN ASURANSI, PERUSAHAAN ASURANSI SYARIAH, PERUSAHAAN REASURANSI, DAN PERUSAHAAN REASURANSI SYARIAH

I. UMUM

Pasca ditetapkannya Undang-Undang Nomor 40 Tahun 2014 tentang Perasuransian telah membawa era baru di industri perasuransian Indonesia. Dalam rangka pemenuhan amanat Undang- Undang Nomor 40 Tahun 2014 tentang Perasuransian, Otoritas Jasa Keuangan telah menyusun dan menetapkan banyak ketentuan baru yang diharapkan dapat mendukung perkembangan industri perasuransian di Indonesia. Namun seiring dengan pertumbuhan ekonomi dan industri yang tidak berhenti berkembang perlu suatu arah kebijakan yang mendukung dan menciptakan ekosistem industri perasuransian yang sehat sehingga dapat memiliki daya saing yang kuat. Salah satu kebijakan yang diharapkan dapat mendukung dan menciptakan ekosistem industri perasuransian yang sehat tersebut antara lain dengan penyesuaian ketentuan terkait kelembagaan dan perizinan usaha yang dapat menciptakan industri perasuransian di Indonesia lebih kuat modal sehingga dapat menyerap kapasitas risiko lebih besar, berdaya saing lebih sehat serta dapat memberikan pelayanan lebih cepat dan tepat kepada seluruh penduduk dan masyarakat Indonesia.

Dalam rangka mewujudkan terciptanya ekosistem industri perasuransian yang kuat dan sehat tersebut, Otoritas Jasa Keuangan memandang perlu melakukan beberapa penguatan industri perasuransian yang meliputi beberapa aspek, yaitu penguatan di aspek permodalan, penguatan di aspek kelembagaan dan penguatan di aspek operasional penyelenggaraan usaha industri. Penguatan permodalan dilakukan dengan menyesuaikan ketentuan atas modal disetor minimum baik bagi pelaku usaha baru maupun bagi pelaku usaha yang telah mendapatkan izin usaha sebelum Peraturan Otoritas Jasa Keuangan ini ditetapkan. Penguatan di aspek kelembagaan dilakukan dengan menyesuaikan ketentuan mengenai persyaratan dan kriteria Pengendali, tenaga kerja asing, Tenaga Ahli, dan Aktuaris Perusahaan. Adapun penguatan pada aspek operasional penyelenggaraan usaha industri dilakukan dengan menetapkan kebijakan baru terkait sinergi kerja sama dalam satu kepemilikan (sharing function in one group). Dengan penyesuaian kebijakan dan pengaturan tersebut diharapkan dapat mendorong tercipta industri perasuransian yang lebih sehat dan kuat, mempermudah perluasan skala usaha, serta dapat membantu pelaku usaha perasuransian dalam bersaing memberikan pelayanan dan perlindungan yang terbaik bagi masyarakat Indonesia.

Selain itu, dengan ditetapkannya Peraturan Pemerintah Nomor 14 Tahun 2018 tentang Kepemilikan Asing pada Perusahaan Perasuransian sebagaimana telah diubah dengan Peraturan Pemerintah Nomor 3 Tahun 2020 tentang Perubahan atas Peraturan Pemerintah Nomor 14 Tahun 2018 tentang Kepemilikan Asing pada Perusahaan Perasuransian, perlu diatur mengenai ketentuan pelaksanaan yang mengatur mengenai pemenuhan kriteria Badan Hukum Asing yang dapat memiliki atau melakukan penyertaan langsung kepada perusahaan perasuransian di Indonesia, termasuk ketentuan yang mewajibkan pelaporan atas porsi kepemilikan asing dari perusahaan perasuransian kepada Otoritas Jasa Keuangan. Kebijakan terkait dengan pembatasan kepemilikan asing baik secara kualitatif maupun kuantitatif ini bertujuan agar para investor dan pelaku usaha perasuransian di Indonesia merupakan investor yang memiliki kapasitas yang layak dan kuat baik secara permodalan maupun pengetahuan di bidang perasuransian. Dalam Peraturan Otoritas Jasa Keuangan ini diatur mengenai kriteria kepemilikan asing oleh Badan Hukum Asing maupun kepemilikan oleh badan hukum Indonesia, identifikasi pelaporan dan kepemilikan asing, dan perhitungan kepemilikan asing baik secara langsung maupun tidak langsung.

Peraturan Otoritas Jasa Keuangan ini merupakan penyempurnaan atas Peraturan Otoritas Jasa Keuangan Nomor 67/POJK.05/2016 tentang Perizinan Usaha dan Kelembagaan Perusahaan Asuransi, Perusahaan Asuransi Syariah, Perusahaan Reasuransi, dan Perusahaan Reasuransi Syariah. Penyempurnaan yang dilakukan antara lain mengenai mekanisme pelaporan dan identifikasi kepemilikan asing, peningkatan persyaratan modal disetor pada saat pendirian, penyesuaian ketentuan ekuitas minimum bagi Perusahaan yang sudah memiliki izin usaha pada saat Peraturan Otoritas Jasa Keuangan ini ditetapkan, mekanisme permohonan perizinan, persetujuan, dan pelaporan oleh Perusahaan, PSP/Pengendali, Unit Syariah, susunan organisasi, tenaga kerja asing, Tenaga Ahli, aktuaris, auditor internal, kantor di luar kantor pusat, mekanisme pendaftaran agen asuransi, perubahan kepemilikan, pelaporan, penggabungan dan peleburan, kerja sama dalam satu kepemilikan, e-licensing, dan sanksi.

II. PASAL DEMI PASAL

Pasal 1

Cukup jelas.

Pasal 2

Cukup jelas.

Pasal 3

Ayat (1)

Huruf a

Cukup jelas

Huruf b

Kebutuhan kriteria sejenis dan bidang usaha sejenis diperuntukkan agar dapat terjadi alih pengetahuan dan teknologi dari keseluruhan aspek penyelenggaraan usaha asuransi dan reasuransi dari Badan Hukum Asing kepada Perusahaan di Indonesia. Alih pengetahuan dan teknologi ini tidak saja berupa keahlian dalam penyelenggaraan usaha asuransi atau reasuransi dengan bidang atau prinsip usaha tertentu, namun ditafsirkan secara luas, yaitu meliputi penyelenggaraan usaha asuransi/reasuransi, tata kelola, manajemen risiko, underwriting, pemasaran dan pengembangan produk.

Ayat (2)

Cukup jelas.

Pasal 4

Ayat (1)

Cukup jelas.

Ayat (2)

Huruf a

Cukup jelas.

Huruf b

Ketentuan transaksi di bursa efek dilaksanakan sesuai dengan ketentuan peraturan perundang-undangan di bidang pasar modal antara lain Peraturan Otoritas Jasa Keuangan mengenai penyelenggaraan kegiatan di bidang pasar modal dan Peraturan Otoritas Jasa Keuangan mengenai transaksi efek.

Huruf c

Angka 1

Cukup jelas.

Angka 2

Lihat penjelasan ayat (2) huruf b.

Pasal 5

Ayat (1)

Huruf a

Yang dimaksud dengan ”Perusahaan yang memiliki usaha sejenis” adalah perusahaan asuransi dengan perusahaan asuransi lainnya, atau perusahaan reasuransi dengan perusahaan reasuransi lainnya.

Yang dimaksud dengan ”bidang Usaha Perasuransian yang sejenis” adalah perusahaan asuransi umum dengan perusahaan asuransi umum lainnya termasuk perusahaan asuransi umum dengan prinsip syariah, atau perusahaan asuransi jiwa dengan perusahaan asuransi jiwa lainnya termasuk perusahaan asuransi jiwa dengan prinsip syariah, atau perusahaan reasuransi dengan perusahaan reasuransi lainnya.

Huruf b

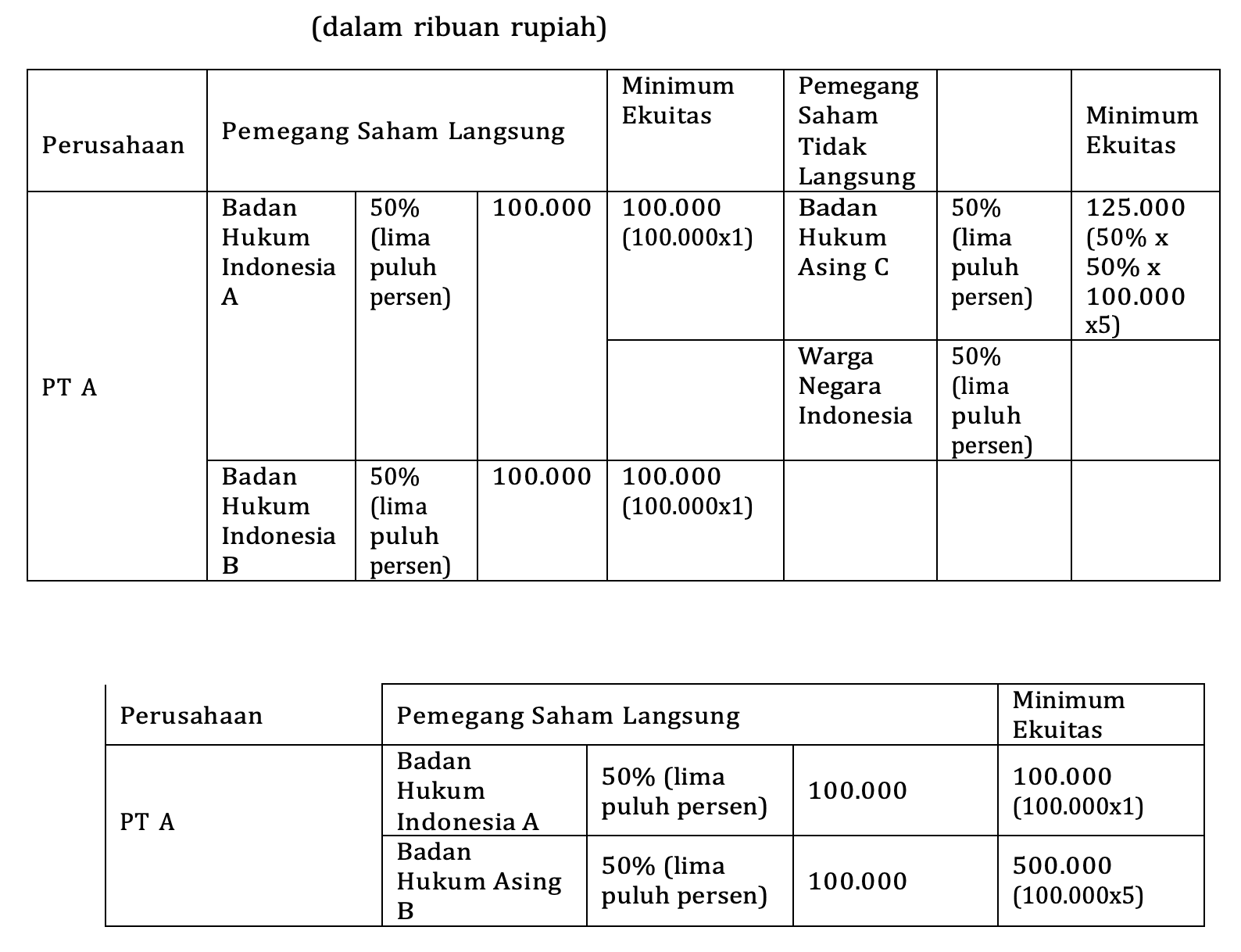

Jumlah penyertaan langsung pada Perusahaan adalah penyertaan Badan Hukum Asing ditinjau dari modal disetor Perusahaan.

Contoh terdapat kepemilikan Perusahaan Asuransi oleh badan hukum Indonesia sebesar 50% (lima puluh persen), lalu terdapat kepemilikan Badan Hukum Asing pada badan hukum Indonesia dimaksud sebesar 50% (lima puluh persen), dapat diartikan Badan Hukum Asing memiliki proporsi kepemilikan sebesar 25% (dua puluh lima persen) pada Perusahaan Asuransi maka komponen perhitungan ekuitas oleh Badan Hukum Asing hanya sebesar 25% (dua puluh lima persen) saja dari besarnya penyertaan langsung pada badan hukum Indonesia dimaksud.

Huruf c

Huruf c

Contoh lembaga pemeringkat yang diakui secara internasional antara lain Standard & Poor’s (S&P), Moody’s Investor Service, dan Fitch Ratings.

Cukup jelas.

Ayat (3)

Cukup jelas.

Ayat (4)

Cukup jelas.

Pasal 6

Ayat (1)

Huruf a

Cukup jelas.

Huruf b

Yang dimaksud dengan “Kepemilikan Asing pada Perusahaan oleh warga negara asing secara tidak langsung” adalah kepemilikan saham oleh warga negara asing atas badan hukum Indonesia yang memiliki Perusahaan pada layer kedua dan seterusnya.

Huruf c

Cukup jelas.

Ayat (2)

Huruf a

Cukup jelas.

Huruf b

Angka 1

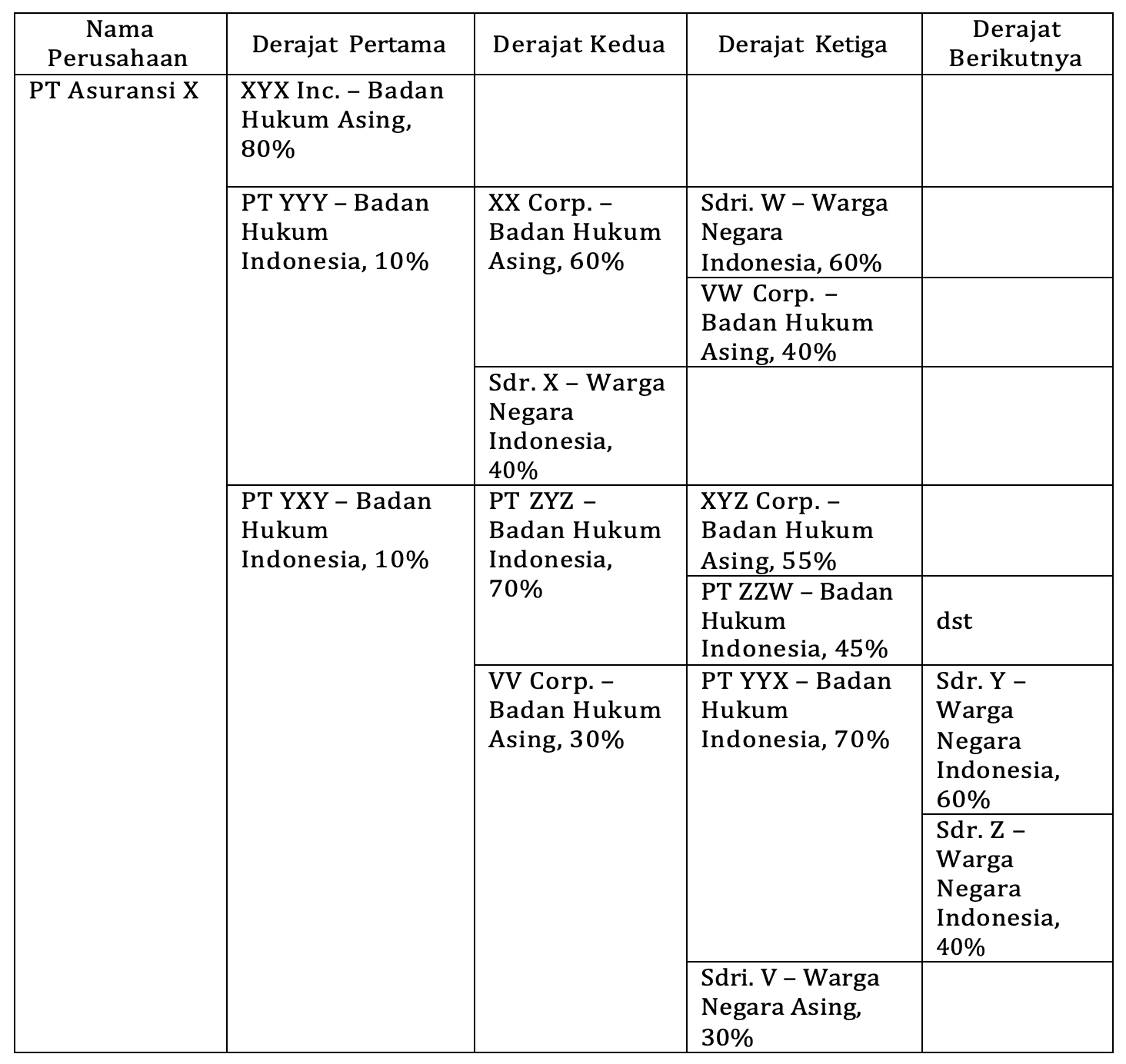

Contoh perhitungan:

a. Kepemilikan asing:

= XYX Inc. + (PT YYY x XX Corp. x VW Corp) + (PT YXY x PT ZYZ x XYZ Corp) + (PT YXY x

VV Corp x Sdri. V)

= 80% + (10% x 60% x 40%) + (10% x 70% x

55%) + (10% x 30% x 30%)

= 87.15%

b. Kepemilikan lokal:

= (PT YYY x XX Corp x Sdri. W) + (PT YYY x Sdr. X) + (PT YXY x PT ZYZ * PT ZZW) + (PT YXY x VV Corp. x PT YYX x Sdr. Y) + (PT YXY

x VV Corp x PT YYX x Sdr. Z)

= (10% x 60% x 60%) + (10% x 40% ) + (10% x

70% x 45%) + (10% x 30% x 70% x 60%) +

(10% x 30% x 70% x 40%)

= 12.85%

Cukup jelas.

Pasal 7

Cukup jelas.

Pasal 8

Ayat (1)

Jumlah penyertaan langsung pada Perusahaan dihitung berdasarkan nilai saham yang diperoleh badan hukum Indonesia atas Perusahaan.

Ayat (2)

Cukup jelas.

Ayat (3)

Cukup jelas.

Ayat (4)

Cukup jelas.

Pasal 9

Ayat (1)

Kinerja keuangan yang baik tercermin dari laba yang dibukukan dalam periode 2 (dua) tahun terakhir berdasarkan laporan keuangan tahunan diaudit oleh akuntan publik yang terdaftar di Otoritas Jasa Keuangan.

Ayat (2)

Cukup jelas.

Pasal 10

Ayat (1)

Huruf a

Yang dimaksud dengan “pinjaman” adalah seluruh bentuk pemberian fasilitas penyediaan uang atau tagihan yang dapat dipersamakan dengan itu berdasarkan persetujuan atau kesepakatan pinjam-meminjam antara pemberi pinjaman dengan pihak lain, termasuk yang diselenggarakan berdasarkan prinsip syariah.

Larangan sumber dana untuk modal disetor dalam bentuk pinjaman berlaku juga untuk pinjaman yang berasal dari pemegang saham termasuk dari pemegang saham ultimate shareholder, dalam rangka mendukung going concern dan kesehatan keuangan Perusahaan.

Huruf b

Pengertian pencucian uang (money laundering) mengacu pada ketentuan yang berkaitan dengan penerapan program anti pencucian uang, pencegahan pendanaan terorisme, dan pencegahan pendanaan proliferasi senjata pemusnah massal di sektor jasa keuangan, pencegahan pendanaan terorisme dan pendanaan proliferasi senjata pemusnah massal di sektor jasa keuangan berlaku hingga ultimate shareholder.

Ayat (2)

Huruf a

Cukup jelas.

Huruf b

Cukup jelas.

Huruf c

Pengendalian diukur antara lain dengan kemampuan dalam menetapkan direksi dan dewan komisaris dari badan hukum.

Ketentuan ini dimaksudkan agar Perusahaan tidak menggunakan nama yang menimbulkan penafsiran bahwa nama Perusahaan tersebut bukan Perusahaan Asuransi, Perusahaan Reasuransi, Perusahaan Asuransi Syariah, atau Perusahaan Reasuransi Syariah.

Ayat (2)

Cukup jelas.

Ayat (3)

Cukup jelas.

Ayat (4)

Anggaran dasar Perusahaan yang telah disahkan termasuk perubahan anggaran dasar yang telah disetujui oleh instansi yang berwenang.

Ayat (5)

Yang dimaksud dengan “dokumen Perusahaan lainnya” adalah dokumen yang digunakan oleh Perusahaan dalam melakukan kegiatan usaha.

Kewajiban ini mencakup penggunaan sistem atau infrastruktur Perusahaan baik secara elektronik maupun nonelektronik.

Ayat (6)

Cukup jelas.

Ayat (7)

Pemenuhan instruksi tertulis mengikuti batas waktu yang tercantum pada surat Otoritas Jasa Keuangan mengenai instruksi tertulis.

Pasal 12

Cukup jelas.

Pasal 13

Ayat (1)

Cukup jelas.

Ayat (2)

Huruf a

Implementasi atau cakupan pihak yang terafiliasi mengacu pada Peraturan Otoritas Jasa Keuangan mengenai kesehatan keuangan Perusahaan.

Huruf b

Cukup jelas.

Ayat (3)

Huruf a

Lihat penjelasan ayat (2) huruf a.

Huruf b

Cukup jelas.

Ayat (4)

Cukup jelas.

Ayat (5)

Kelebihan Dana Jaminan memperhitungkan penyesuaian Dana Jaminan sebagaimana diatur dalam Peraturan Otoritas Jasa Keuangan mengenai kesehatan keuangan Perusahaan.

Ayat (6)

Cukup jelas.

Pasal 15

Penilaian kembali terhadap pihak utama dilaksanakan sesuai Peraturan Otoritas Jasa Keuangan mengenai penilaian kembali bagi pihak utama lembaga jasa keuangan.

Pasal 16

Cukup jelas.

Pasal 17

Cukup jelas.

Pasal 18

Cukup jelas.

Pasal 19

Cukup jelas.

Pasal 20

Ayat (1)

Huruf a

Cukup jelas.

Huruf b

Cukup jelas.

Huruf c

Yang dimaksud dengan “tidak mengurangi hak dari pemegang polis atau tertanggung” adalah pelaksanaan konversi tidak boleh mengurangi hak pemegang polis atau tertanggung dan/atau pemegang polis atau tertanggung memiliki hak untuk diberitahukan seluruh informasi mengenai pelaksanaan konversi tersebut beserta dengan dampak, manfaat atau risiko dari konversi terhadap pertanggungan yang dimiliki oleh pemegang polis atau tertanggung.

Huruf d

Cukup jelas.

Huruf e

Seluruh proses dan mekanisme pengalihan portofolio pertanggungan mengacu pada pengaturan dalam ketentuan Peraturan Otoritas Jasa Keuangan mengenai penyelenggaraan usaha Perusahaan.

Ayat (2)

Cukup jelas.

Ayat (3)

Cukup jelas.

Ayat (4)

Cukup jelas.

Pasal 21

Cukup jelas.

Pasal 22

Cukup jelas.

Pasal 23

Cukup jelas.

Pasal 24

Ayat (1)

Cukup jelas.

Ayat (2)

Huruf a

Yang dimaksud dengan “analisis atas kelengkapan dokumen” adalah kesesuaian dokumen dengan ketentuan yang dipersyaratkan dalam peraturan perundang- undangan.

Huruf b

Verifikasi sumber dana dan setoran modal dilakukan antara lain dengan melakukan verifikasi penerimaan setoran modal oleh Perusahaan dan verifikasi transaksi keuangan terkait setoran modal yang bersumber dari transaksi dalam kelompok usaha (intra-group transaction).

Huruf c

Cukup jelas.

Huruf d

Cukup jelas.

Huruf e

Cukup jelas.

Huruf f

Cukup jelas.

Ayat (3)

Cukup jelas.

Ayat (4)

Cukup jelas.

Ayat (5)

Cukup jelas.

Ayat (6)

Yang dimaksud dengan “membatalkan permohonan izin usaha” adalah permohonan izin usaha yang dibatalkan oleh Perusahaan atau permohonan dianggap batal karena lewatnya batas waktu penyampaian tanggapan atas permintaan kelengkapan dokumen.

Ayat (7)

Cukup jelas.

Ayat (8)

Cukup jelas.

Ayat (9)

Pencairan Dana Jaminan tidak berlaku bagi pembatalan atau penolakan izin usaha konversi karena penempatan Dana Jaminan telah dilakukan oleh entitas Perusahaan Asuransi atau Perusahaan Reasuransi yang mengajukan izin usaha konversi.

Ayat (10)

Cukup jelas.

Ayat (11)

Cukup jelas.

Pasal 25

Cukup jelas.

Pasal 26

Cukup jelas.

Pasal 27

Lihat penjelasan Pasal 15.

Pasal 28

Ayat (1)

Cukup jelas.

Ayat (2)

Yang termasuk Negara Republik Indonesia meliputi:

a. Negara Republik Indonesia sebagai pemegang saham langsung pada Perusahaan; dan

b. Badan Usaha Milik Negara sebagai pemegang saham atas Perusahaan yang kepemilikan sahamnya dimiliki oleh Negara paling sedikit 51% (lima puluh satu persen) dari seluruh nominal saham.

Pasal 29

Ayat (1)

Cukup jelas.

Ayat (2)

Cukup jelas.

Ayat (3)

Huruf a

Cukup jelas.

Huruf b

Cukup jelas.

Huruf c

Yang dimaksud dengan “bukan pemegang saham” adalah Pihak yang secara tidak langsung mempunyai kemampuan untuk menentukan dan/atau memengaruhi tindakan Direksi dan/atau Dewan Komisaris.

Ayat (4)

Huruf a

Perhitungan atas kepemilikan saham secara kumulatif antar pemegang saham berdasarkan hasil hubungan kepemilikan digunakan sebagai dasar penujukan PSP yang mewakili pemegang saham secara kumulatif.

Hubungan kepemilikan terjadi jika antara pemegang saham:

a. perorangan dengan badan hukum; atau

b. badan hukum dengan badan hukum,

mempunyai keterkaitan kepemilikan pada badan hukum tersebut dengan jumlah kepemilikan paling sedikit memenuhi batas sebagai PSP.

Penelusuran hubungan kepemilikan dilakukan sampai dengan ultimate shareholder.

Contoh:

Sdr. A memiliki saham Perusahaan X sebesar 10% (sepuluh persen) dari modal Perusahaan X.

PT B berupa badan hukum bukan lembaga keuangan memiliki saham Perusahaan X sebesar 25% (dua puluh lima persen) dari modal Perusahaan X.

Sdr. A memiliki PT B sebesar 30% (tiga puluh persen) dari modal PT B maka antara Sdr. A dan PT B terdapat keterkaitan karena hubungan kepemilikan.

Huruf b

Yang dimaksud “hubungan keluarga sampai dengan

derajat kedua’’ adalah:

a. orang tua kandung/tiri/angkat;

b. saudara kandung/tiri/angkat beserta suami atau istrinya;

c. anak kandung/tiri/angkat;

d. kakek/nenek kandung/tiri/angkat;

e. cucu kandung/tiri/angkat;

f. saudara kandung/tiri/angkat dari orang tua beserta suami atau istrinya;

g. suami/istri;

h. mertua;

i. besan;

j. suami/istri dari anak kandung/tiri/angkat;

k. kakek/nenek dari suami/istri;

l. suami/istri dari cucu kandung/tiri/angkat; dan

m. saudara kandung/tiri/angkat dari suami/istri beserta suami atau istrinya.

Ayat (5)

Cukup jelas.

Ayat (6)

Cukup jelas.

Pasal 30

Ayat (1)

Cukup jelas.

Ayat (2)

Cukup jelas.

Ayat (3)

Lihat penjelasan Pasal 11 ayat (7).

Ayat (4)

Cukup jelas.

Ayat (5)

Cukup jelas.

Pasal 31

Cukup jelas.

Pasal 32

Ayat (1)

Cukup jelas.

Ayat (2)

Cukup jelas.

Ayat (3)

Cukup jelas.

Ayat (4)

Contoh PT. A telah lulus hasil penilaian kemampuan dan kepatutan dalam rangka menjadi Pengendali pada PT. Asuransi B, selanjutnya ketika PT. A sudah tidak menjadi Pengendali di PT. Asuransi B maka hasil penilaian kemampuan dan kepatutan Pengendali yang dimiliki oleh PT. A menjadi tidak berlaku.

Pasal 33

Cukup jelas.

Pasal 34

Cukup jelas.

Pasal 35

Lihat penjelasan Pasal 15.

Pasal 36

Huruf a

Ketahanan dan daya saing industri perasuransian memerlukan dukungan struktur perasuransian yang kuat sebagai kerangka dasar untuk mendukung perekonomian nasional. Kemampuan untuk menghadapi tantangan dan tuntutan inovasi produk dan layanan berbasis teknologi diperlukan sehingga industri perasuransian memiliki kemampuan adaptasi yang lebih besar. Untuk itu diperlukan upaya melalui konsolidasi industri perasuransian baik peningkatan permodalan maupun akselerasi konsolidasi.

Huruf b

Cukup jelas.

Huruf c

Cukup jelas.

Pasal 37

Ayat (1)

Cukup jelas.

Ayat (2)

Cukup jelas.

Ayat (3)

Huruf a

Cukup jelas.

Huruf b

Yang dimaksud dengan “akan menjadi PSP” adalah pihak yang pada saat Pengambilalihan belum menjadi PSP Perusahaan.

Ayat (4)

Cukup jelas.

Pasal 38

Cukup jelas.

Pasal 39

Cukup jelas.

Pasal 40

Cukup jelas.

Pasal 41

Cukup jelas.

Pasal 42

Cukup jelas.

Pasal 43

Huruf a

Cukup jelas.

Huruf b

Cukup jelas.

Huruf c

Yang dimaksud dengan “perubahan nama Unit Syariah” adalah perubahan nama Unit Syariah dari Perusahaan yang menggabungkan diri kepada Perusahaan yang menerima Penggabungan, dalam hal Perusahaan yang menerima Penggabungan tidak memiliki Unit Syariah.

Pasal 44

Cukup jelas.

Pasal 45

Cukup jelas.

Pasal 46

Cukup jelas.

Pasal 47

Cukup jelas.

Pasal 48

Cukup jelas.

Pasal 49

Cukup jelas.

Pasal 50

Cukup jelas.

Pasal 51

Cukup jelas.

Pasal 52

Lihat penjelasan Pasal 15.

Pasal 53

Ayat (1)

Cukup jelas.

Ayat (2)

Yang dimaksud dengan “meningkatkan skala usaha secara signifikan” antara lain melalui pemenuhan ekuitas.

Pasal 54

Ayat (1)

Cukup jelas.

Ayat (2)

Huruf a

Yang dimaksud dengan “Perusahaan Induk” adalah Perusahaan yang mengonsolidasikan dan mengendalikan secara langsung seluruh aktivitas KUPA.

Yang dimaksud dengan “Pelaksana Perusahaan Induk” adalah Perusahaan yang memiliki pemegang saham yang sama dengan Perusahaan anak dimana pemegang saham dimaksud bukan merupakan Perusahaan Induk.

Huruf b

Cukup jelas.

Ayat (3)

Cukup jelas.

Ayat (4)

Cukup jelas.

Ayat (5)

Cukup jelas.

Pasal 55

Ayat (1)

Huruf a

Cukup jelas.

Huruf b

Dokumen penunjukan pelaksana Perusahaan Induk ditandatangani oleh direktur utama atau 1 (satu) atau lebih anggota direksi yang mewakili PSP, bagi PSP berbadan hukum perseroan terbatas, atau pihak yang setara bagi PSP selain berbadan hukum perseroan terbatas atau PSP berbadan hukum asing.

Huruf c

Cukup jelas.

Ayat (2)

Cukup jelas.

Ayat (3)

Cukup jelas.

Ayat (4)

Contoh perubahan struktur KUPA antara lain sehubungan dengan Penggabungan atau Peleburan dalam KUPA dan penambahan atau pelepasan perusahaan anak dalam KUPA.

Ayat (5)

Cukup jelas.

Pasal 56

Ayat (1)

Cukup jelas.

Ayat (2)

Cukup jelas.

Ayat (3)

Tujuan pengelompokan Perusahaan dilakukan untuk efektivitas strategi pengawasan oleh Otoritas Jasa Keuangan sehingga pengawasan lebih efisien serta mendukung analisis kinerja dan risiko yang lebih akurat. Strategi pengawasan ini dapat meliputi batasan lini usaha, produk Asuransi atau Asuransi Syariah yang dapat dipasarkan, saluran pemasaran yang dapat dipakai dan lain-lain.

Ayat (4)

Cukup jelas.

Ayat (5)

Cukup jelas.

Ayat (6)

Cukup jelas.

Pasal 57

Cukup jelas.

Pasal 58

Cukup jelas.

Pasal 59

Cukup jelas.

Pasal 60

Cukup jelas.

Pasal 61

Yang dimaksud dengan “kondisi tertentu” antara lain proses Peleburan dan Penggabungan Perusahaan belum dapat diselesaikan pada saat batas waktu pemenuhan Ekuitas minimum.

Pasal 62

Cukup jelas.

Pasal 63

Lihat penjelasan Pasal 15.

Pasal 64

Cukup jelas.

Pasal 65

Cukup jelas.

Pasal 66

Cukup jelas.

Pasal 67

Cukup jelas.

Pasal 68

Cukup jelas.

Pasal 69

Cukup jelas.

Pasal 70

Cukup jelas.

Pasal 71

Cukup jelas.

Pasal 72

Lihat penjelasan Pasal 15.

Pasal 73

Cukup jelas.

Pasal 74

Cukup jelas.

Pasal 75

Lihat penjelasan Pasal 15.

Pasal 76

Cukup jelas.

Pasal 77

Ayat (1)

Yang dimaksud dengan “perusahaan perasuransian” adalah Perusahaan, perusahaan pialang asuransi, perusahaan pialang reasuransi, dan perusahaan penilai kerugian asuransi. Yang dimaksud dengan “perusahaan lain” adalah perusahaan selain perusahaan perasuransian.

Ayat (2)

Yang dimaksud dengan “anak perusahaan” adalah perusahaan yang sebagian atau seluruh modalnya dimiliki oleh Perusahaan atau Perusahaan yang melakukan penyertaan pada suatu badan usaha lain pada level pertama.

Tujuan pengaturan larangan rangkap jabatan bagi Direktur utama Perusahaan dalam ketentuan ini, yaitu Direktur utama

Perusahaan diharapkan mendedikasikan tenaga, pikiran dan waktu secara penuh kepada Perusahaan sehingga tidak dimungkinkan untuk merangkap pekerjaan atau jabatan di perusahaan lain termasuk anak perusahaan.

Pasal 78

Ayat (1)

Contoh dari ketentuan ini yaitu anggota Dewan Komisaris Perusahaan Asuransi Umum tidak dapat merangkap jabatan sebagai Komisaris, anggota Direksi, atau anggota DPS pada Perusahaan Asuransi Umum lainnya.

Penjelasan perusahaan perasuransian lihat penjelasan Pasal 77 ayat (1).

Ayat (2)

Rangkap jabatan yang diperkenankan yaitu anggota Dewan Komisaris Perusahaan Asuransi Umum XYZ hanya dapat merangkap jabatan paling banyak 3 (tiga) jabatan, contoh:

a. sebagai anggota Dewan Komisaris Perusahaan Reasuransi;

b. sebagai anggota Dewan Komisaris Perusahaan Asuransi Jiwa ABC; dan

c. sebagai anggota DPS pada Perusahaan Asuransi Jiwa Syariah.

Ayat (3)

Cukup jelas.

Pasal 79

Ayat (1)

Cukup jelas.

Ayat (2)

Yang dimaksud dengan “lembaga jasa keuangan lain” antara lain Perusahaan Asuransi Syariah dan Perusahaan Reasuransi Syariah lain, bank, perusahaan efek, perusahaan pembiayaan, dan dana pensiun.

Penjelasan perusahaan perasuransian lihat penjelasan Pasal 77 ayat (1).

Pasal 80

Ayat (1)

Ketentuan mengenai LSP mengacu kepada Peraturan Otoritas Jasa Keuangan mengenai penatalaksanaan lembaga sertifikasi profesi di sektor jasa keuangan.

Ayat (2)

Cukup jelas.

Ayat (3)

Cukup jelas.

Pasal 81

Ayat (1)

Cukup jelas.

Ayat (2)

Cukup jelas.

Ayat (3)

Cukup jelas.

Ayat (4)

Cukup jelas.

Ayat (5)

Cukup jelas.

Ayat (6)

Cukup jelas.

Ayat (7)

Cukup jelas.

Ayat (8)

Lihat penjelasan Pasal 11 ayat (7)

Ayat (9)

Cukup jelas.

Pasal 82

Cukup jelas.

Pasal 83

Cukup jelas.

Pasal 84

Cukup jelas.

Pasal 85

Cukup jelas.

Pasal 86

Cukup jelas.

Pasal 87

Lihat penjelasan Pasal 15.

Pasal 88

Ayat (1)

Cukup jelas.

Ayat (2)

Huruf a

Lihat penjelasan Pasal 80 ayat (1).

Huruf b

Cukup jelas.

Huruf c

Cukup jelas.

Ayat (3)

Huruf a

Cukup jelas.

Huruf b

Yang dimaksud dengan “kompleksitas usaha” antara lain

cakupan dan jumlah jaringan kantor Perusahaan.

Huruf c

Cukup jelas.

Ayat (4)

Cukup jelas.

Ayat (5)

Maksud dari pelarangan untuk mengangkat Tenaga Ahli yang merangkap jabatan sebagai anggota direksi, anggota dewan komisaris, anggota dewan pengawas syariah, atau pegawai pada Perusahaan yang sama atau perusahaan lainnya agar Tenaga Ahli dapat memberikan hasil penilaian dan professional

judgement yang sesuai dengan keahliannya tanpa terpengaruh oleh tanggung jawab pada posisi yang dirangkap.

Ayat (6)

Yang dimaksud dengan “fungsi teknik asuransi” adalah fungsi aktuaria, pengembangan dan pemantauan produk, underwriting, dan/atau klaim.

Pasal 89

Ayat (1)

Cukup jelas.

Ayat (2)

Huruf a

Lihat penjelasan Pasal 80 ayat (1).

Huruf b

Cukup jelas.

Huruf c

Cukup jelas.

Ayat (3)

Huruf a

Cukup jelas.

Huruf b

Lihat penjelasan Pasal 88 ayat (3) huruf b.

Huruf c

Cukup jelas.

Ayat (4)

Cukup jelas.

Ayat (5)

Lihat penjelasan Pasal 88 ayat (5).

Ayat (6)

Lihat penjelasan Pasal 88 ayat (6).

Pasal 90

Ayat (1)

Cukup jelas.

Ayat (2)

Huruf a

Lihat penjelasan Pasal 80 ayat (1).

Huruf b

Cukup jelas.

Huruf c

Cukup jelas.

Huruf d

Cukup jelas.

Ayat (3)

Huruf a

Cukup jelas.

Huruf b

Lihat penjelasan Pasal 88 ayat (3) huruf b.

Huruf c

Cukup jelas.

Ayat (4)

Huruf a

Lihat penjelasan Pasal 80 ayat (1).

Huruf b

Cukup jelas.

Huruf c

Cukup jelas.

Huruf d

Cukup jelas.

Huruf e

Cukup jelas.

Ayat (5)

Lihat penjelasan Pasal 88 ayat (5).

Ayat (6)

Yang dimaksud dengan “fungsi teknik reasuransi” adalah fungsi aktuaria, pengembangan dan pemantauan produk, underwriting, dan/atau klaim.

Pasal 91

Ayat (1)

Yang dimaksud dengan “Tenaga Ahli yang khusus ditugaskan pada Unit Syariah” adalah Tenaga Ahli yang tidak merangkap jabatan pada Perusahaan Asuransi dan Perusahaan Reasuransi yang memiliki Unit Syariah tersebut.

Ayat (2)

Huruf a

Lihat penjelasan Pasal 80 ayat (1).

Huruf b

Cukup jelas.

Huruf c

Cukup jelas.

Huruf d

Cukup jelas.

Huruf e

Cukup jelas.

Huruf f

Cukup jelas.

Huruf g

Cukup jelas.

Ayat (3)

Lihat penjelasan Pasal 88 ayat (5).

Ayat (4)

Lihat penjelasan Pasal 88 ayat (6).

Pasal 92

Ayat (1)

Cukup jelas.

Ayat (2)

Cukup jelas.

Ayat (3)

Huruf a

Lihat penjelasan Pasal 80 ayat (1).

Huruf b

Cukup jelas.

Huruf c

Cukup jelas.

Pasal 93

Ayat (1)

Cukup jelas.

Ayat (2)

Huruf a

Cukup jelas.

Huruf b

Lihat penjelasan Pasal 88 ayat (3) huruf b.

Ayat (3)

Huruf a

Cukup jelas.

Huruf b

Cukup jelas.

Huruf c

Yang dimaksud dengan “perusahaan lain” termasuk dana pensiun.

Ayat (4)

Cukup jelas.

Pasal 94

Cukup jelas.

Pasal 95

Cukup jelas.

Pasal 96

Cukup jelas.

Pasal 97

Cukup jelas.

Pasal 98

Cukup jelas.

Pasal 99

Cukup jelas.

Pasal 100

Ayat (1)

Cukup jelas.

Ayat (2)

Cukup jelas.

Ayat (3)

Cukup jelas.

Ayat (4)

Cukup jelas.

Ayat (5)

Yang dimaksud dengan “tidak memenuhi kriteria” antara lain:

a. tidak memenuhi persyaratan integritas, dapat berupa:

1. memiliki rekam jejak negatif termasuk sebagai pihak yang dilarang untuk menjadi pihak utama lembaga jasa keuangan; dan

2. sedang mendapatkan sanksi dari asosiasi, asosiasi profesi, di sektor jasa keuangan, lembaga atau otoritas terkait; dan

b. tidak memenuhi kriteria reputasi keuangan, antara lain memiliki kredit, pembiayaan macet, dan/atau dinyatakan pailit, yang tercatat dalam data dan informasi negatif yang dimiliki oleh Otoritas Jasa Keuangan, yang berasal dari hasil pengawasan Otoritas Jasa Keuangan atau sumber lain.

Ayat (6)

Cukup jelas.

Ayat (7)

Lihat penjelasan Pasal 11 ayat (7).

Ayat (8)

Cukup jelas.

Pasal 101

Cukup jelas.

Pasal 102

Ayat (1)

Yang dimaksud dengan “pengangkatan dan/atau pemberhentian Tenaga Ahli” termasuk pengangkatan dan/atau pemberhentian Tenaga Ahli dalam internal Perusahaan.

Contoh:

Dalam hal Perusahaan Asuransi A mengangkat Tenaga Ahli XYZ pada Kantor di Luar Kantor Pusat (misal di Bandung) sekaligus memberhentikan Tenaga Ahli FGH dari Kantor di Luar Kantor Pusat (di Bandung) dan mengangkat Tenaga Ahli FGH di kantor pusat, maka Perusahaan Asuransi A wajib melaporkan pengangkatan Tenaga Ahli XYZ dan Tenaga Ahli FGH, serta melaporkan pemberhentian Tenaga Ahli FGH dari Kantor di Luar Kantor Pusat (di Bandung).

Ayat (2)

Cukup jelas.

Ayat (3)

Cukup jelas.

Pasal 103

Cukup jelas.

Pasal 104

Lihat penjelasan Pasal 15.

Pasal 105

Ayat (1)

Cukup jelas.

Ayat (2)

Cukup jelas.

Ayat (3)

Yang dimaksud dengan “izin menggunakan nama Perusahaan” adalah izin penggunaan nama Perusahaan oleh kantor yang dikelola oleh pihak ketiga, misalnya oleh badan usaha Agen Asuransi.

Pasal 106

Ayat (1)

Cukup jelas.

Ayat (2)

Cukup jelas.

Ayat (3)

Huruf a

Ketentuan mengenai tingkat solvabilitas mengacu kepada Peraturan Otoritas Jasa Keuangan mengenai kesehatan keuangan Perusahaan.

Huruf b

Cukup jelas.

Huruf c

Cukup jelas.

Huruf d

Cukup jelas.

Ayat (4)

Cukup jelas.

Ayat (5)

Lihat penjelasan Pasal 11 ayat (7).

Ayat (6)

Cukup jelas.

Pasal 107

Cukup jelas.

Pasal 108

Cukup jelas.

Pasal 109

Cukup jelas.

Pasal 110

Yang dimaksud dengan “dikerjasamakan dengan Pihak lain” antara lain kerja sama antara Perusahaan dan badan usaha guna memberikan tempat bagi agen Perusahaan Asuransi untuk membantu pelayanan informasi kepada masyarakat, pemegang polis, peserta, atau tertanggung.

Pasal 111

Ayat (1)

Cukup jelas.

Ayat (2)

Yang dimaksud dengan “memperhatikan kepentingan pemegang polis, tertanggung, atau peserta” adalah penyelesaian hak dan kewajiban sesuai dengan isi perjanjian polis.

Pasal 112

Cukup jelas.

Pasal 113

Cukup jelas.

Pasal 114

Lihat penjelasan Pasal 15.

Pasal 115

Cukup jelas.

Pasal 116

Cukup jelas.

Pasal 117

Lihat penjelasan Pasal 15.

Pasal 118

Ayat (1)

Cukup jelas.

Ayat (2)

Cukup jelas.

Ayat (3)

Huruf a

Lihat penjelasan Pasal 80 ayat (1).

Huruf b

Cukup jelas.

Huruf c

Cukup jelas.

Huruf d

Cukup jelas.

Huruf e

Cukup jelas.

Ayat (4)

Cukup jelas.

Ayat (5)

Cukup jelas.

Ayat (6)

Data calon Agen Asuransi pada ketentuan ini antara lain nama, nomor sertifikasi, KTP, alamat, dan Perusahaan Asuransi tempat Agen Asuransi bekerja.

Ayat (7)

Dalam hal tanggal 10 jatuh pada hari libur maka batas waktu kewajiban penyampaian hasil verifikasi jatuh pada hari kerja berikutnya.

Ayat (8)

Cukup jelas.

Ayat (9)

Cukup jelas.

Ayat (10)

Cukup jelas.

Ayat (11)

Cukup jelas.

Pasal 119

Ayat (1)

Cukup jelas.

Ayat (2)

Cukup jelas.

Ayat (3)

Cukup jelas.

Ayat (4)

Permasalahan keagenan antara lain sengketa Perusahaan Asuransi sebagai akibat dari penggunaan Agen Asuransi dalam rangka kegiatan pemasaran produk asuransi.

Ayat (5)

Cukup jelas.

Pasal 120

Ayat (1)

Cukup jelas.

Ayat (2)

Huruf a

Cukup jelas.

Huruf b

Yang dimaksud dengan “melakukan perbuatan tercela”

antara lain tindakan:

a. churning yaitu tindakan pihak yang memasarkan produk Asuransi yang membujuk dan/atau memengaruhi pemegang polis untuk mengubah atau mengganti polis Asuransi yang ada dengan polis Asuransi yang baru pada Perusahaan Asuransi atau Perusahaan Asuransi Syariah yang sama, dan/atau membeli polis Asuransi baru dengan menggunakan dana yang berasal dari polis asuransi yang masih aktif dari Perusahaan Asuransi atau Perusahaan Asuransi Syariah yang sama tanpa penjelasan terlebih dahulu kepada pemegang polis mengenai kerugian yang dapat diderita oleh pemegang polis akibat perubahan/penggantian tersebut;

b. pooling yaitu tindakan mengalihkan penjualan produk Asuransi yang telah dilakukan oleh Agen Asuransi, atau pihak yang memasarkan produk Asuransi kepada pihak lainnya; dan

c. twisting yaitu tindakan pihak yang memasarkan produk Asuransi yang membujuk dan/atau memengaruhi pemegang polis untuk mengubah spesifikasi polis Asuransi yang ada atau mengganti polis Asuransi yang ada dengan polis Asuransi yang baru pada Perusahaan Asuransi atau Perusahaan Asuransi Syariah lain, dan/atau membeli polis Asuransi baru dengan menggunakan dana yang berasal dari polis Asuransi yang masih aktif pada suatu perusahaan lainnya dalam jangka waktu 6 (enam) bulan sebelum atau sesudah tanggal polis Asuransi baru di Perusahaan Asuransi atau Perusahaan Asuransi Syariah lain diterbitkan.

Huruf c

Cukup jelas.

Huruf d

Cukup jelas.

Huruf e

Cukup jelas.

Ayat (3)

Cukup jelas.

Ayat (4)

Cukup jelas.

Ayat (5)

Cukup jelas.

Pasal 121

Cukup jelas.

Pasal 122

Cukup jelas.

Pasal 123

Lihat penjelasan Pasal 15.

Pasal 124

Ayat (1)

Cukup jelas.

Ayat (2)

Huruf a

Cukup jelas.

Huruf b

Cukup jelas.

Huruf c

Cukup jelas.

Huruf d

Perubahan status Perusahaan tertutup menjadi Perusahaan terbuka dilakukan melalui Initial Public Offering.

Ayat (3)

Cukup jelas.

Ayat (4)

Cukup jelas.

Ayat (5)

Cukup jelas.

Ayat (6)

Cukup jelas.

Ayat (7)

Kondisi tertentu antara lain untuk penyehatan Perusahaan. Penambahan modal disetor dalam bentuk lain misalnya berupa tanah dan bangunan.

Pasal 125

Ayat (1)

Kewajiban Perusahaan untuk menyesuaikan Modal Disetor hanya berlaku pada saat terjadi Pengambilalihan, dengan demikian pada saat terjadi perubahan kepemilikan yang tidak mengakibatkan Pengambilalihan tidak diperlukan penyesuaian ketentuan Modal Disetor.

Ayat (2)

Huruf a

Yang dimaksud dengan “perubahan kepemilikan melalui Pengambilalihan yang merupakan hasil warisan” adalah adanya pemegang saham baru atau beralihnya Pengendalian atas Perusahaan tersebut sebagai akibat pengalihan hak waris dari pemegang saham atau pihak Pengendali sebelumnya.

Huruf b

Cukup jelas.

Huruf c

Yang dimaksud dengan “restruksturisasi grup Perusahaan” adalah perpindahan kepemilikan Perusahaan atau perubahan hubungan antar entitas dalam suatu grup atau penguasaan yang sama, biasanya

bersifat strategis bagi grup tersebut. Contoh:

Perusahaan Asuransi PT X dimiliki oleh PT ABC. Berdasarkan strategi bisnis yang akan diterapkan oleh pemegang saham PT ABC, PT ABC akan ditujukan sebagai induk yang menaungi anak perusahaan di bidang selain jasa keuangan. Sedangkan, anak perusahaan di bidang jasa keuangan akan dinaungi oleh PT DEF, yang merupakan sister company dari PT ABC. Dengan demikian, terjadi perubahan kepemilikan pada Perusahaan Asuransi PT X yang disebabkan adanya restrukturisasi di dalam grup Perusahaan.

Huruf d

Yang dimaksud dengan “perubahan kepemilikan berdasarkan penilaian Otoritas Jasa Keuangan” antara lain dalam rangka penyehatan Perusahaan.

Ayat (3)

Cukup jelas.

Pasal 126

Cukup jelas.

Pasal 127

Cukup jelas.

Pasal 128

Cukup jelas.

Pasal 129

Cukup jelas.

Pasal 130

Cukup jelas.

Pasal 131

Lihat penjelasan Pasal 15.

Pasal 132

Ayat (1)

Cukup jelas.

Ayat (2)

Cukup jelas.

Ayat (3)

Ketika terdapat perubahan kepemilikan Perusahaan, maka proses perubahan nama Perusahaan dapat diproses sepanjang perubahan kepemilikan tersebut telah disetujui oleh Otoritas Jasa Keuangan.

Ayat (4)

Cukup jelas.

Ayat (5)

Cukup jelas.

Ayat (6)

Cukup jelas.

Pasal 133

Ayat (1)

Cukup jelas.

Ayat (2)

Huruf a

Yang dimaksud dengan “syarat tangguh” adalah syarat mengenai tanggal dimulainya jabatan Direksi usaha bersama.

Huruf b

Cukup jelas.

Ayat (3)

Cukup jelas.

Ayat (4)

Cukup jelas.

Pasal 134

Cukup jelas.

Pasal 135

Cukup jelas.

Pasal 136

Cukup jelas.

Pasal 137

Lihat penjelasan Pasal 15.

Pasal 138

Ayat (1)

Yang dimaksud dengan “kerja sama” adalah kerja sama sinergi antar Perusahaan yang tergabung dalam kepemilikan, dengan PSP berupa Perusahaan, atau dimiliki oleh PSP atau pengendali yang sama, atau yang tergabung dalam KUPA, untuk tujuan efisiensi dan optimalisasi sumber daya melalui dukungan serta memberikan nilai tambah dalam menunjang pelaksanaan aktivitas bisnis, layanan, dan operasional para pihak yang melakukan kerja sama.

Ayat (2)

Cukup jelas.

Ayat (3)

Huruf a

Cukup jelas.

Huruf b

Angka 1

Cukup jelas.

Angka 2

Cukup jelas.

Angka 3

Cukup jelas.

Angka 4

Berdasarkan ketentuan ini kerja sama penggunaan Aktuaris Perusahaan bagi Perusahaan Asuransi Umum dan Perusahaan Asuransi Umum Syariah diperbolehkan.

Ayat (4)

Angka 5

Komite dimaksud adalah komite yang wajib dibentuk oleh Perusahaan berikut pemenuhan jumlah anggota komite berdasarkan peraturan perundang- undangan.

Dalam menjalankan fungsinya, komite dimaksud dapat menggunakan sumber daya manusia Perusahaan sebagai anggota komite di luar anggota yang diwajibkan sesuai ketentuan peraturan perundang-undangan.

Angka 6

Pejabat Eksekutif antara lain kepala satuan kerja atau fungsi yang wajib dibentuk oleh Perusahaan dan kepala divisi satu level dibawah Direksi.

Pihak independen antara lain pihak independen dalam komite audit dan komite pemantau risiko sesuai dengan ketentuan peraturan perundang-undangan mengenai tata kelola perusahaan yang baik bagi perusahaan perasuransian.

Ayat (5)

Kerja sama dimaksud tidak menghilangkan tanggung jawab Perusahaan atas risiko sebagai akibat dari tindakan yang dilakukan oleh Perusahaan lain dalam melaksanakan kerja sama dimaksud.

Contoh:

Dalam hal Perusahaan Asuransi Syariah atau Perusahaan Reasuransi Syariah melakukan kerja sama dengan Perusahaan Asuransi atau Perusahaan Reasuransi untuk pemasaran produk syariah, Perusahaan Asuransi Syariah atau Perusahaan Reasuransi Syariah tetap bertanggung jawab antara lain atas pemenuhan Prinsip Syariah, kerahasiaan informasi nasabah Perusahaan Asuransi Syariah atau Perusahaan Reasuransi Syariah, dan potensi terjadinya kesalahan pemberian informasi sebagai akibat dari kurangnya pengetahuan syariah tenaga pemasaran Perusahaan Asuransi atau Perusahaan Reasuransi.

Pasal 139

Huruf a

Cukup jelas.

Huruf b

Yang dimaksud dengan “risiko operasional” adalah risiko akibat ketidakcukupan dan/atau tidak berfungsinya proses internal, kesalahan manusia, kegagalan sistem, dan/atau adanya kejadian eksternal yang memengaruhi operasional Perusahaan.

Yang dimaksud dengan “risiko reputasi” adalah risiko akibat menurunnya tingkat kepercayaan pemangku kepentingan yang bersumber dari persepsi negatif terhadap Perusahaan berdasarkan Peraturan Otoritas Jasa Keuangan mengenai penerapan manajemen risiko bagi Perusahaan.

Pasal 140

Ayat (1)

Cukup jelas.

Ayat (2)

Huruf a

Ruang lingkup perjanjian kerja sama antara lain jenis kegiatan yang dikerjasamakan.

Huruf b

Cukup jelas.

Huruf c

Angka 1

Alih pengetahuan dilakukan antara lain melalui kegiatan pelatihan, lokakarya (workshop), diskusi kelompok terpumpun (focus group discussion), sosialisasi, dan seminar. Alih pengetahuan dilakukan oleh:

a) Perusahaan kepada sumber daya manusia Perusahaan agar sumber daya manusia Perusahaan memahami dan dapat menjalankan kegiatan yang dikerjasamakan sesuai dengan Prinsip; dan/atau

b) Perusahaan kepada sumber daya manusia Perusahaan agar sumber daya manusia Perusahaan memahami dan suatu saat dapat menjalankan kegiatan yang dikerjasamakan secara mandiri.

Angka 2

Yang dimaksud dengan “kerahasiaan dan keamanan informasi Perusahaan dan pemegang polis/peserta Perusahaan adalah tindakan yang memberikan perlindungan, menjaga kerahasiaan dan keamanan informasi Perusahaan dan pemegang polis/peserta Perusahaan, serta hanya menggunakan informasi tersebut sesuai dengan kepentingan dan tujuan yang disetujui oleh pemegang polis/peserta Perusahaan, kecuali ditentukan lain oleh ketentuan peraturan perundang-undangan. Kewajiban menjaga kerahasiaan dan pengamanan informasi pemegang polis/peserta antara lain sesuai dengan ketentuan Peraturan Otoritas Jasa Keuangan mengenai perlindungan konsumen sektor jasa keuangan.

Angka 3

Tanggung jawab atas kerugian antara lain tanggung jawab atas kerugian ketika terjadi kegagalan sistem, fraud, atau faktor eksternal.

Angka 4

Yang dimaksud dengan “penanganan pengaduan pemegang polis, tertanggung, atau peserta Perusahaan” adalah sesuai dengan Peraturan Otoritas Jasa Keuangan mengenai layanan pengaduan konsumen di sektor jasa keuangan.

Ayat (3)

Cukup jelas.

Pasal 141

Ayat (1)

Cukup jelas.

Ayat (2)

Cukup jelas.

Ayat (3)

Pencantuman rencana kerja sama dalam rencana bisnis merupakan bagian dari rencana penerbitan produk dan/atau pelaksanaan aktivitas baru.

Ayat (4)

Cukup jelas.

Ayat (5)

Cukup jelas.

Ayat (6)

Cukup jelas.

Ayat (7)

Yang dimaksud dengan “hari” adalah hari kalender.

Pasal 142

Ayat (1)

Lihat penjelasan Pasal 141 ayat (7).

Ayat (2)

Tambahan cakupan perjanjian kerja sama antara lain pembebanan biaya dan/atau penetapan imbalan serta ukuran dan standar pelaksanaan kegiatan atau Service Level Agreement (SLA).

Dalam pembebanan biaya dan/atau penetapan imbalan diatur antara lain mengenai pihak yang harus membayar biaya yang timbul dari kerja sama, jumlah imbalan yang harus dibayar Perusahaan kepada Perusahaan, dan tata cara pembayarannya.

Ukuran pelaksanaan kegiatan antara lain mencakup ukuran atas kuantitas, kualitas, dan/atau jangka waktu penyelesaian pekerjaan. Standar pelaksanaan kegiatan merupakan prosedur yang paling sedikit harus dipenuhi dalam proses pelaksanaan kegiatan yang dikerjasamakan. Tambahan dokumen pendukung antara lain surat persetujuan atau rekomendasi dari otoritas lain sesuai dengan ketentuan peraturan perundang-undangan.

Ayat (3)

Cukup jelas.

Ayat (4)

Cukup jelas.

Pasal 143

Cukup jelas.

Pasal 144

Cukup jelas.

Pasal 145

Cukup jelas.

Pasal 146

Cukup jelas.

Pasal 147

Lihat penjelasan Pasal 15.

Pasal 148

Cukup jelas.

Pasal 149

Cukup jelas.

Pasal 150

Lihat penjelasan Pasal 15.

Pasal 151

Pertimbangan tertentu terkait dengan analisis dan hasil pengawasan Otoritas Jasa Keuangan untuk pelindungan pemegang polis, tertanggung, atau peserta dengan tetap memperhatikan prinsip kehati-hatian.

Pasal 152

Cukup jelas.

Pasal 153

Cukup jelas.

Pasal 154

Ayat (1)

Tanda terdaftar dari Asosiasi yang telah dimiliki Agen Asuransi dapat digunakan sebagai pemenuhan kewajiban pendaftaran kepada Otoritas Jasa Keuangan.

Ayat (2)

Cukup jelas.

Pasal 155

Cukup jelas.

Pasal 156

Cukup jelas.

Pasal 157

Cukup jelas.

Pasal 158

Cukup jelas.

Pasal 159

Cukup jelas.

Pasal 160

Cukup jelas.

Pasal 161

Cukup jelas.

Pasal 162

Cukup jelas.

{kind=link}